随着全球能源转型升级以及“3060”目标的提出,在汽车领域,新能源汽车替代燃油车成为未来汽车的行业的发展趋势;在发电领域,储能作为新能源规模化发展的重要配套基础设施也在快速的提升建设。这既带来了规模庞大的动力锂离子电池需求,也为锂离子电池回收和梯次利用的行业创造很多机遇。发展锂离子电池回收和梯次利用在防止资源浪费环境污染的同时,也将出现可观的经济效益与投资机会。

在动力电池发展初期,我国主要推广的是磷酸铁锂电池,经过近十年的技术迭代,动力电池类型也逐渐百花齐放,包括三元锂电池、磷酸铁锂电池、钴酸锂电池、镍氢电池等。其中三元锂电池和磷酸铁锂电池由于其单位体积内的包含的能量比较高,稳定性很高,在电动汽车领域使用最广泛。

储能电站的技术路线同样具有多元化特征,按照能量储存方法不一样,可分为电化学储能、机械储能、化学储能、电磁储能、热储能五类,而电化学储能最重要的包含锂电池、钠电池、液流电池、铅蓄电池等。截至2023年底,中国锂电池储能电站装机规模占新型储能的97.3%,约33.6GW,其中绝大部分为磷酸铁锂电池。

在动力电池方面,有研究表明,新能源汽车的动力电池的理论寿命为5~8年,第一波动力电池淘汰退役潮已于2020年前后出现,2018年前后国内大量投产的动力电池也预计在2024年迎来回收放量期。截至2023年9月底,全国新能源汽车保有量达1821万辆,占汽车保有量的5.5%。其中,纯电动汽车保有量1401万辆,占新能源汽车总量的76.9%。新注册登记新能源汽车数量从2018年的107万辆到2023年前三季度的520万辆,呈高速增长态势。预计,到2025年,我国退役动力电池将达到137.4GWh,需要回收的废旧电池将达到96万吨;到2030年,我国仅动力电池回收市场规模就能够达到1400亿元左右。

在储能电站方面,随着新能源的发展,电网对于调峰调频等的需求慢慢地增加,从2019年开始,储能迎来大规模发展,仅2023年中国新增投运新型储能装机就达到21.5GW/46.6GWh,三倍于2022年新增投运规模水平。磷酸铁锂储能电站常规使用的寿命一般在7-10年左右,预计在2026年开始,将迎来大规模电站寿命到期,大批锂电池即将退役。

由于储能电站起步较晚,国内的电池回收企业多是以动力电池为主,将其进行梯次利用或再生利用。然而,电池回收的经济效益并不理想。由于磷酸铁锂原料中缺乏贵金属,价格低,加上碳酸锂价格不断下降,在目前阶段,磷酸铁锂电池的回收经济效益不如三元锂电池理想。而三元锂电池虽然通过对废旧电池进行拆解处理后,依靠相应的技术工艺可以再生出镍、钴、锰及锂盐等贵金属原料,甚至三元正极材料和前驱体,这些都可以直接用于锂电池电芯制造,但是掌握较高提炼技术的企业并不多,同时回收成本也较高。这在某种程度上预示着,如果碳酸锂价格过低,回收成本有可能高于市场购置新碳酸锂。

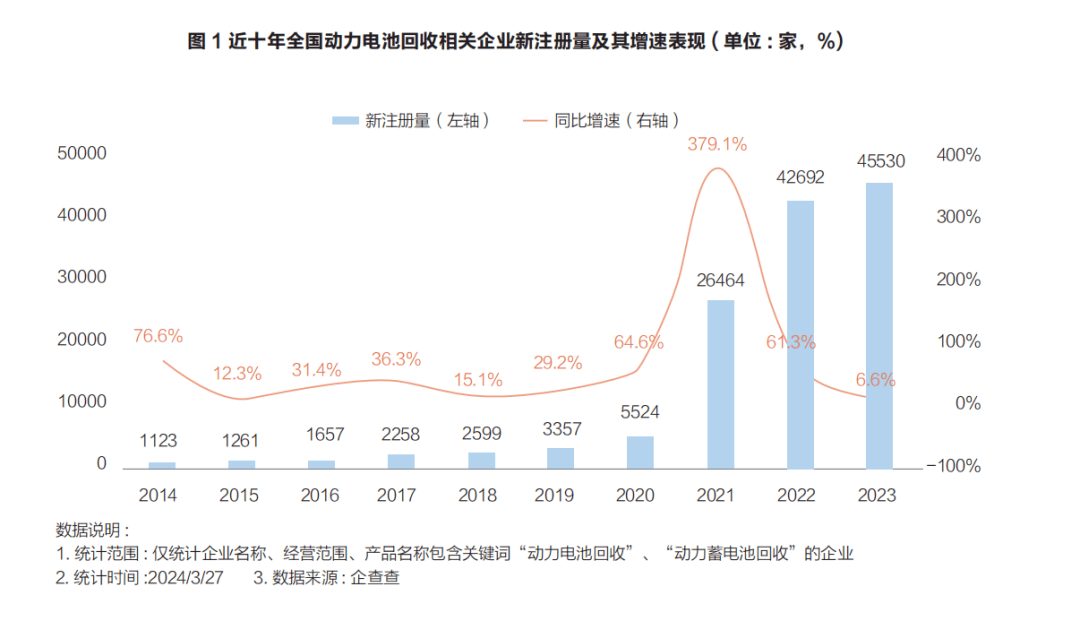

2022年我国回收利用的废旧动力电池达到了10.2万吨,开始回收的步伐明显加快。根据企查查数据,2022年动力电池回收企业注册量约4.2万家,同比增长64.0%;2023年动力电池回收企业注册量约4.5万家。

但是2023年开始,碳酸锂价格从60万元/吨的高点一落千丈,在2024年初跌破10万元/吨,6月27日碳酸锂均价为9万元/吨。这也导致了近半年,大批电池回收企业停产、倒闭。截至2024年3月13日,我国已有1417家动力电池回收相关企业注销吊销,平均每天关闭约20家,相比2023年同期增加96.5%。

2012~2015年:电池回收开始被政策提及,缺乏体系化政策,梯次利用为重点思路之一。

2015~2018年:进入专题政策阶段,国家针对动力电池回收陆续出台多项政策、方法,对回收利用管理、回收技术标准作出详细规定。

2018年至今:政策出台速度加速,开始密集发布各项管理办法,追加电池溯源管理等。

电池回收企业的技术路线不同,成本线也有差距,盈亏平衡平均在碳酸锂10万元/吨左右。根据有关部门预测,今年的碳酸锂价格将会在8万到13万元/吨区间震荡,也就是说,电池回收产业今年或将维持在微利或者微亏的水平。若今后碳酸锂价格有所提高(高于13万元/吨),或随技术水平提升,单位成本低于10万元,回收产业将有一定盈利空间。

锂电池以锂元素为核心材料,主要由外壳、正极、负极、电解液和隔膜等组成。正极材料成分为镍钴锰酸锂、磷酸铁锂或锰酸锂,负极材料以碳为主,包括石墨、铜箔、硅碳合金和钛酸锂等,役后的废旧锂电池仍具有一定的回收再使用价值,可进行梯次利用或再生利用。如得不到有效回收处理,不仅损失了金属等资源物,还会对土壤、水体乃至人体健康产生危害。

为推动新能源汽车产业高水平质量的发展,工信部《新能源汽车废旧动力蓄电池综合利用行业规范条件(2019年本)》规定了再生锂、镍、钴的回收率不能低于85.0%、98.5%、98.5%。目前,我国电池行业钴的回收量仅占消费量的20%左右,锂的回收量占比仅约5%。

三元电池中镍钴含量更高,拆解回收经济性也更强,而磷酸铁锂电池目前仍主要是通过梯次利用的形式进行回收利用。

一般来说,动力电池电芯容量衰减至80%以下时需要退出使用,进入回收利用期。

磷酸铁锂电池容量降为20%~80%时为轻度报废,能进入梯次利用阶段,筛选一致性好的电芯重新组成模组,用于通信基站、用户侧以及两/三轮电动车。

容量降为20%以下时为重度报废,将进入再生利用阶段。由于磷酸铁锂电池中可利用材料相对较少,成本比较高,所以经过梯次利用,剩余20%容量以下,基本就作为报废电池直接处理。

三元锂电池进入80%容量以下的衰减期后,将快速衰减,梯次利用回收价值微弱。三元材料包含锂、钴、镍等多种金属,中国对这三种金属的对外依存度非常高,分别达到79%、92%和97%。且近年来金属价格攀升,三元材料电池的拆解回收价值将成为其回收利润主要来源。

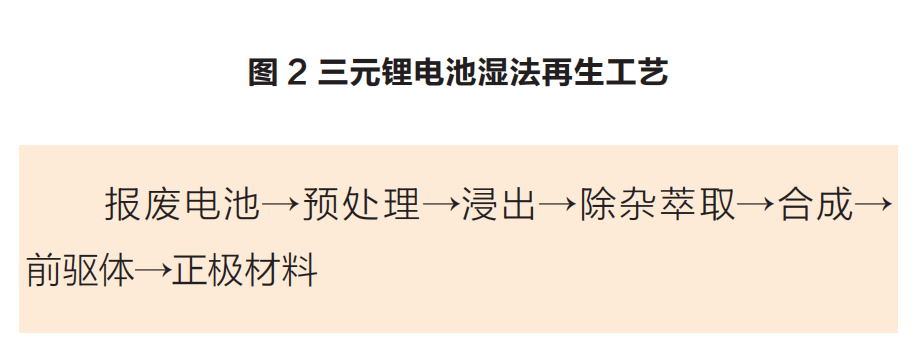

三元锂电池的再生工艺大体能分为湿法工艺和火法工艺。由于湿法工艺的原料便宜,反应温度相比于火法工艺较低,故国内主要是采用的是湿法再生工艺。湿法工艺的主要步骤如下图。

将废旧锂电池放入食盐水中放电、拆解、破碎处理,将正极材料用酸进行溶解,再通过再生技术进行再生成为前驱体,之后补加锂源如LiOH,然后经过高温煅烧—研磨—高温煅烧—降温,得到粒径规格符合标准要求的材料。

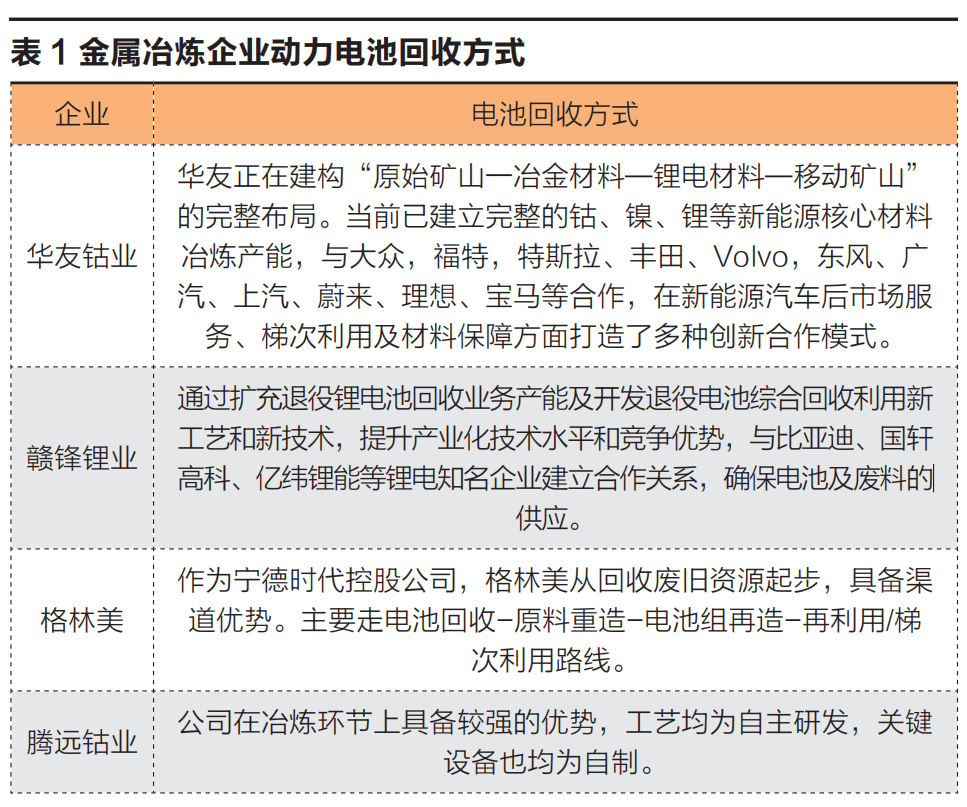

面对巨大市场,近些年众多玩家纷纷涌入动力电池回收市场。目前市场上龙头回收企业,有动力电池厂家控股的如格林美(宁德时代控股)、邦普(比亚迪控股),也有电动汽车厂商及及金属冶炼企业控股的公司。

目前国家管理动力电池回收业务的主要部门是工信部,另外有环保部、发改委环资司。自2018年电池回收实行白名单管理至今,一共只发布了五批次名单企业,涉及156家电池回收企业。为推动动力电池回收行业规范发展,工信部分别于2018年,2020年,2021年,2022年和2023年五次公布了符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》的企业名单,涉及企业累计156家,这156家企业能够合法开展电池回收业务。

但是近期,工信部下发了《关于组织并且开展2024年度再生资源综合利用及机电产品再制造行业规范条件企业申报工作的通知》,提到2024年将暂停受理锂电池回收企业白名单。在暂停受理的通知中,还明确提到要全面加强对已公告企业事中事后监管。这些政策措施的背后也是目前动力电池回收市场的不规范。

根据国务院发展研究中心调查发现,截至2023年,我们国家新能源车动力电池规范化回收率不足25%。预计到2030年,动力电池退役量将达到350万吨。退役动力电池被规范处理是可以产生巨大经济效益的,但不规范的处理却会引发环境和安全的重大隐患。

各大金属冶炼企业纷纷入局电池回收行业,扩大产业链布局,比如赣锋锂业、华友钴业、腾远钴业、格林美等,此类企业由于深耕金属冶炼,往往具备技术优势,且这一些企业同下游正极材料厂、电池厂等都有着密切合作。

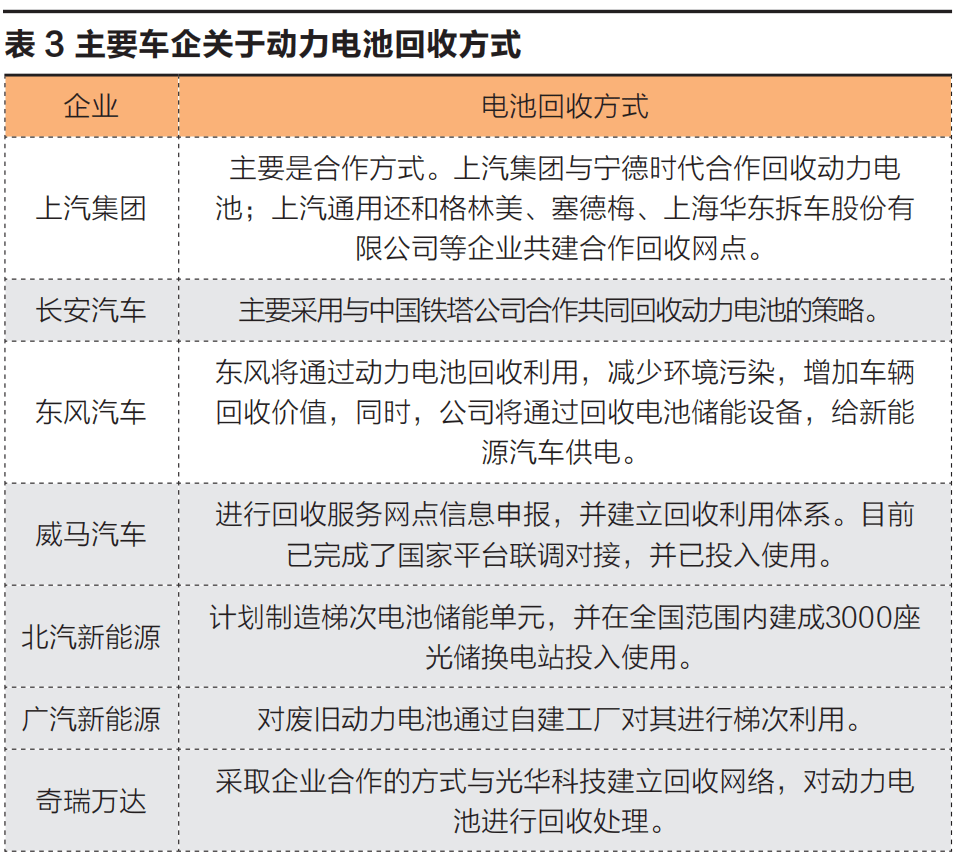

车企作为动力电池回收的主体,主导着整个产业的节奏。目前车企的回收途径主要都选择设立动力电池回收服务网点,主要的回收模式是采用自建回收站点和合作建立回收站点。

废旧动力电池是一座巨大的“城市矿山”,但如果处置不当也是一座危险的“火山”。虽然行业具有一定的发展前途,但当前动力电池有效回收利用同样面临着难题与挑战。

1、市场混乱,管理难度大。巨大的市场规模,吸引了万家企业相继涌入。目前,工业与信息化部公示的符合废旧动力蓄电池综合利用行业规范条件的白名单企业仅有156家,但据企查查的数据统计,截至2024年4月,动力电池回收企业总数达到了约12万家,绝大多数企业尚为无资质的“小作坊”,正规军干不过“小作坊”成为一种常态。无序扩张、跟踪溯源难等问题日渐凸显。

2、技术水平参差不齐。当前,我国动力电池回收利用技术整体还处于偏低的水平,且技术水平参差不齐,与前端高水平制造相比,后端拆解、梯次利用等环节还处于开发试用阶段,未达到良好的应用状态,整体竞争格局呈现“小、散、乱”的局面。

不少动力电池回收利用企业仍依靠手工拆解技术和传统回收工艺进行简单的回收处置与再利用,拆解效率较低,精细度较差,容易混入铜、铝、塑料等杂质,金属回收率低;同时,动力电池退役判定标准及检测技术、可梯级利用电池剩余价值评估技术等产业化关键性技术不成熟,不利于回收拆解利用的规模化和高效化。另外,拆解回收的路线的产线末端环节是废气、废水、废渣处理,存在高成本、低回报甚至零回报问题。

3、相关标准体系尚不完善。一是目前退役电池回收利用产业的管理政策文件对行业做出规范性要求,但缺乏一定实操性,基础共性标准亟须出台。二是已发布实施的标准主要聚焦在前期处理环节,安全性能判别、分选重组及再退役等后续阶段规范标准研制相对较少。三是我国现有回收利用标准尚未最大限度地考虑电池全生命周期的低碳化要求,需加快相关环节标准的研制。

1、加快生命周期标准体系建设。目前该行业监督管理等缺乏刚性依据,导致企业落实相关责任的积极性和合规性不强,各推进废旧电池全生命周期标准体系协同建设也迫在眉睫。

强化政策支持作用。加强对电池全生命周期内的价值进行系统的管理和挖掘,明确各相关监管主体及其监管责任。推动建立各部委间联动机制引导形成多方参与、协同推进的长效工作机制,推动相关主体切实履行责任。

突出标准引领作用。应加快安全性能判别、分选重组及再退役等后续阶段的规范标准研制,加强废旧电池的安全性管理,并协同推进国家标准行业标准和团体标准。

2、加强攻关绿色安全高效技术。高单位体积内的包含的能量锂电池种类的更迭速度加快,有必要推进关键技术、工艺和装备的研发应用,鼓励向安全高效、清洁绿色方向发展。

预处理需加大锂电池前端处理关键技术的研发攻关,如支持人工拆解、机械化拆解向自动化、智能化拆解方式转变,推进安全带电破碎设备的研发应用;梯次利用需突破产业化发展的技术壁垒,尽快完善电池性能评估体系,检验测试的机构也应承担起检测监督的责任,改变梯次产品监管认证仍处于空白状态的现状。

3、完善锂电池回收体系。锂电池回收利用的市场运转和行业管理等方面仍处于起步阶段,回收利用体系尚不健全,还需加强上下游企业协同合作,完善废旧电池回收网络。这个产业链是一个各参与主体相互联系的闭环,它的运转依赖于电池生产企业、汽车生产企业、废旧电池回收利用企业等各主体的有效协作。

鼓励产业链各相关企业通过建立战略联盟等形式,构建锂电池回收绿色闭合生态圈,实现电池产品“从哪里来,到哪里去”的发展路径。

《新能源决策参考》(30期)三中全会为能源改革定调,推动自然垄断与公用事业价格改革

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

- 上一篇: 【48812】锂电池收回处理设备一种废旧锂电池收回处理系统

- 下一篇: 锂价一跌再跌钠电还有机会吗?